2024/07/15

- 台美股追蹤:

- 過去一週台美股市持續創高,雖然週五台股受外資顯著賣壓,但晚上美股又快速回漲,看上去更像是短期內獲利了結賣壓,由於目前在四月份週乖離回調後,美股頻頻高檔創高,沒有太多的佈建機會,好在部位牢牢抱緊,股市部位績效持續放大中。

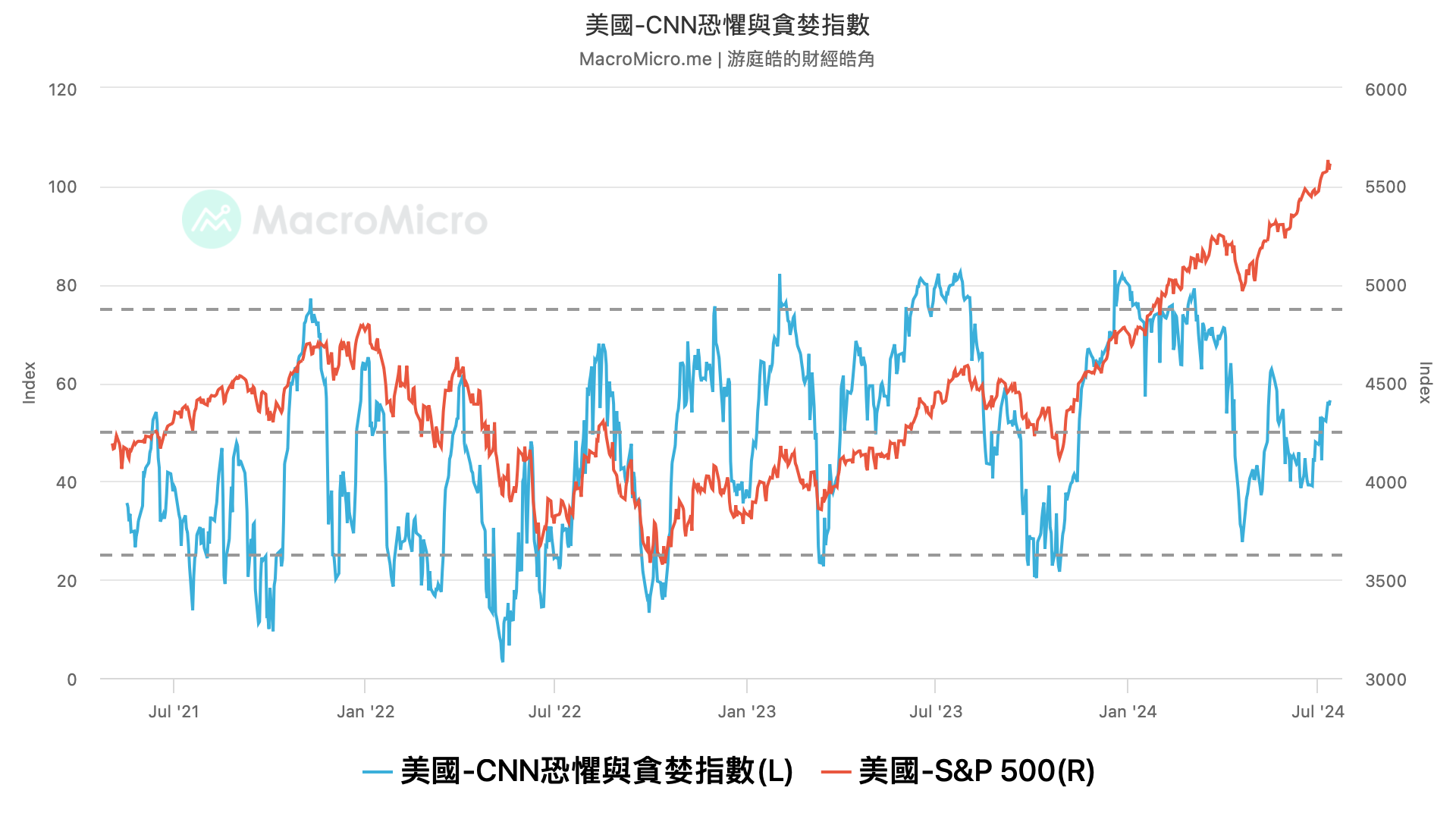

- 雖然股市創高了幾個月,但目前市場情緒似乎沒有到瘋狂追價,以 CNN 貪婪指數觀察,目前僅在 56,仍未到達極度樂觀,過往的經驗是,來到 80 以上後,雖然不一定迎來史詩級崩盤,但做一個大的牛市回調都是很正常的,現在既沒有到極度悲觀,也沒有到極度樂觀。

- 當然,即便今年下半年仍有中期回調機會,我卻不建議再放大槓桿,就算放大,至少得預留現金,比如有些投資人選擇購買大盤正 2ETF,承擔高波動,但建議也預留等值的現金等跌幅較大時抄底,或是提前進行 2~3% 利率質押、增貸,但暫時不將資金投入股市,而是停留在 5% 殖利率的短債,如果股市有大跌則賣出短債佈局股市,如果股市沒有回跌機會,則進行穩定利差套利,這是比較適合或安全的做法。

- 有些會員朋友提問,如何判別接下來的榮景期,除了標準指標景氣燈號、PMI 外,我個人認為,當榮景期到來後,應該會伴隨著中小型股的補漲,以及市場的槓桿提高,中小型股的補漲代表的是景氣全面樂觀的情緒外溢,市場貸款的增高則是意涵信貸過度膨脹,一方面把景氣推到週期高點,另一方面讓貸款槓桿增高使資產波動加大。

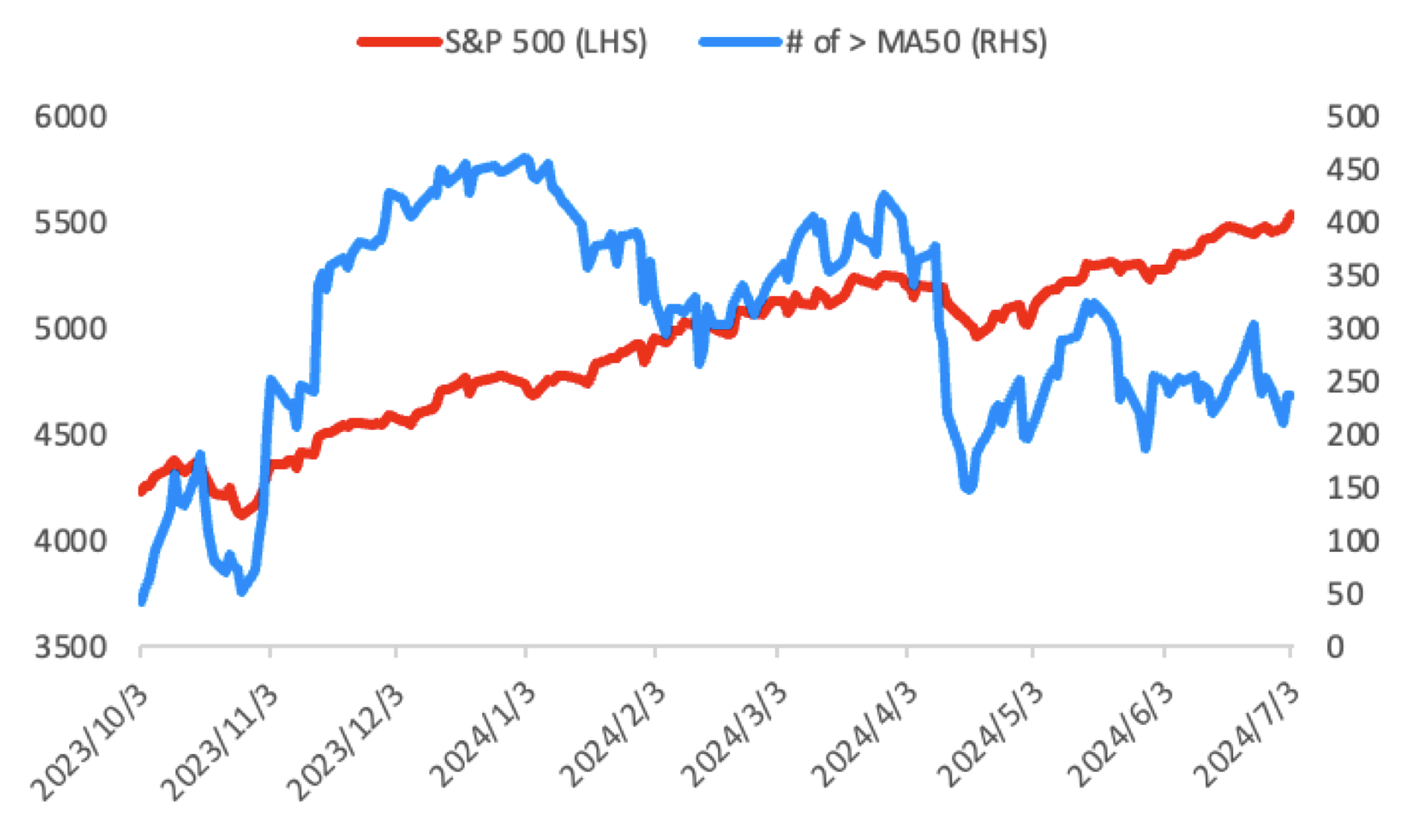

- 然而,即便過去一週標普 500 繼續創高,目前標普 500 指數中,個股站上 50 日均線的家數,卻從 304 家下滑到 237 家,居然標普 500 家公司,有一半股票連季線都沒站上,要說市場有多樂觀,我是完全不信。

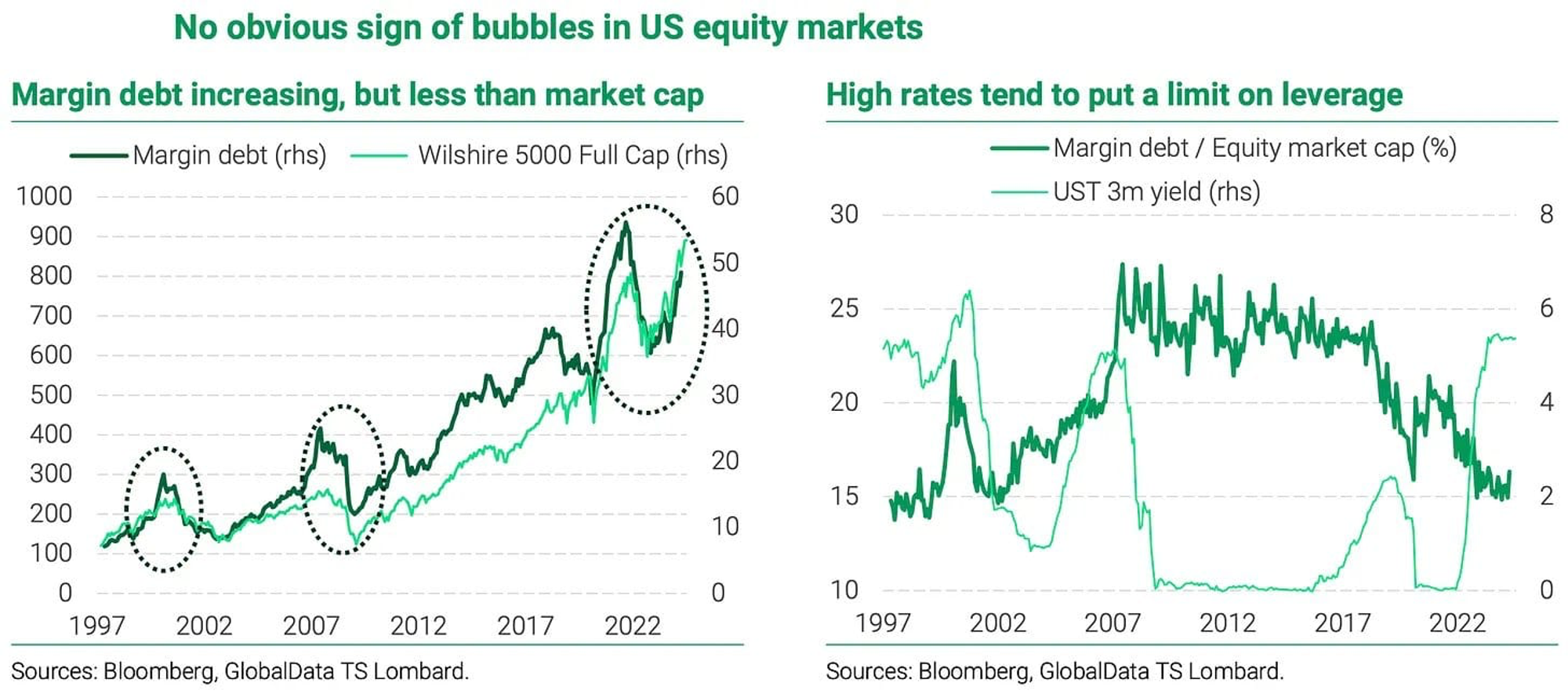

- 另一方面,根據美股中槓桿和利率的趨勢,很明顯在高利率下,美股中沒有明顯泡沫跡象。

- 以下左圖觀察的是槓桿債務與市場市值,槓桿債務 (Margin Debt) 用深綠色線表示,Wilshire 5000 全市值 (Wilshire 5000 Full Cap) 則用用淺綠色線表示,看得出來 2007 年與 1999 年、2021 年,都有非常明顯槓桿債務,高於美股市值的跡象,然而目前股市膨脹速度,卻明顯高於槓桿債務,這說明多數人只是把中小型股的錢移到大型股,而非出現高槓桿投資,即便漲到現在,我仍不是每股為高風險資產。

- 上周宏觀報告,有投資朋友詢問,如果現在提前做質押,為下一次中期回調做準備,是否會發生維持率不足的問題,我的看法是,如果你是進行資產平衡後質押,比如 700 萬權值型 ETF 和 300 債券 ETF,那基本就很難碰到維持率不足,畢竟兩者是屬於替代關係,擁有一定平衡效果。

- 美債追蹤:

- 隨著疲軟的就業和通膨數據,以及鮑爾的聽證會,利率政策基本已經確認,過去一週的投等債與公債,都有不錯的表現,但問題是由於股市成長太快,債券佔總資產比例又縮小了,讓我有點懷疑資產配置的意義。

- 照原理來說,我甚至應該適度出售美股佈局債券,以達成我股債 8:2 的目標,然而從絕對金額來看,我覺得債券部位也已大,好像真的不需要這麼多的配息,我覺得可能需要統整一下科技 ETF 回檔幅度,來估算未來美股再下一輪景氣循環回跌時,會讓股債比回落至多少,這樣會比較清晰。